اگر بخواهیم یک مثال واقعی از تحول بانکداری دیجیتال در ایران بزنیم، بدون شک وام بلو یکی از واضح ترین نمونه هاست. این سرویس که توسط بلوبانک به عنوان نئوبانک بانک سامان ارائه می شود، مفهوم سنتی دریافت تسهیلات را کاملا تغییر داده و آن را به یک فرآیند سریع، آنلاین و بدون دردسر تبدیل کرده است. در وام بلو دیگر خبری از صف، ضامن های پیچیده و پرونده های کاغذی نیست و همه چیز در چند دقیقه داخل اپلیکیشن انجام می شود.

این مدل جدید وام دهی، مخصوص کاربرانی طراحی شده که سرعت، سادگی و شفافیت برایشان مهم است. در ادامه این مقاله، تمام جزئیات وام بلو از انواع تسهیلات گرفته تا شرایط دریافت، هزینه ها، مشکلات رایج و روش فعال سازی را به صورت کامل بررسی می کنیم.

جدول خلاصه اطلاعات کلیدی وام بلو

| ویژگی | توضیح | نکته مهم |

|---|---|---|

| نوع وام | نقدی، به جا، سازمانی، کالا | کاملا دیجیتال |

| سقف تسهیلات | 3 تا 200 میلیون تومان | بسته به نوع و رتبه اعتباری |

| نیاز به ضامن | در برخی طرح ها ندارد | در به جا ممکن است لازم باشد |

| زمان دریافت | کمتر از 7 دقیقه تا واریز | کاملا آنلاین |

| نرخ سود | 18 تا 20 درصد | بر اساس اعتبارسنجی |

وام بلو چیست و چرا یک انقلاب در وام دهی محسوب می شود؟

وام بلو یک سیستم تسهیلاتی کاملا دیجیتال است که توسط بلوبانک ارائه می شود و هدف اصلی آن حذف کامل فرآیندهای سنتی بانکی و جایگزینی آن با یک تجربه کاملا آنلاین و سریع است. در این مدل، تمام مراحل از ثبت درخواست و بررسی شرایط گرفته تا اعتبارسنجی و واریز مبلغ، داخل اپلیکیشن انجام می شود و کاربر هیچ نیازی به مراجعه حضوری، ارائه مدارک کاغذی یا پیگیری های طولانی ندارد. همین ساختار باعث شده وام بلو به یکی از سریع ترین و بهترین نئوبانک برای وام در ایران تبدیل شود.

در این سیستم، معیار اصلی دریافت وام دیگر دارایی یا وثیقه های سنگین نیست، بلکه رفتار مالی کاربر نقش اصلی را دارد. عواملی مانند میانگین موجودی حساب، میزان گردش مالی، خوش حسابی در بازپرداخت ها و رتبه اعتباری در سیستم بانکی، تعیین کننده اصلی سقف و شرایط وام هستند. این تغییر نگاه باعث شده دسترسی به تسهیلات برای طیف گسترده تری از کاربران ممکن شود، مخصوصا افرادی که درآمد ثابت دارند اما امکان ارائه ضامن رسمی یا وثیقه را ندارند.

انواع وام بلو در بلوبانک

یکی از مهم ترین مزیت های وام بلو تنوع در نوع تسهیلات است. این تنوع به گونه ای طراحی شده که کاربران با شرایط مالی متفاوت بتوانند متناسب با نیاز خود، گزینه مناسب را انتخاب کنند. به جای یک مدل ثابت و محدود، بلوبانک چندین نوع وام مختلف ارائه می دهد که هر کدام کاربرد خاص خود را دارند.

این ساختار چندلایه باعث شده وام بلو فقط یک وام ساده نباشد، بلکه به یک اکوسیستم مالی تبدیل شود. از وام های خرد نقدی گرفته تا تسهیلات سازمانی و اعتباری، همه در یک بستر واحد ارائه می شوند و همین موضوع تجربه کاربری را بسیار ساده تر و یکپارچه تر کرده است.

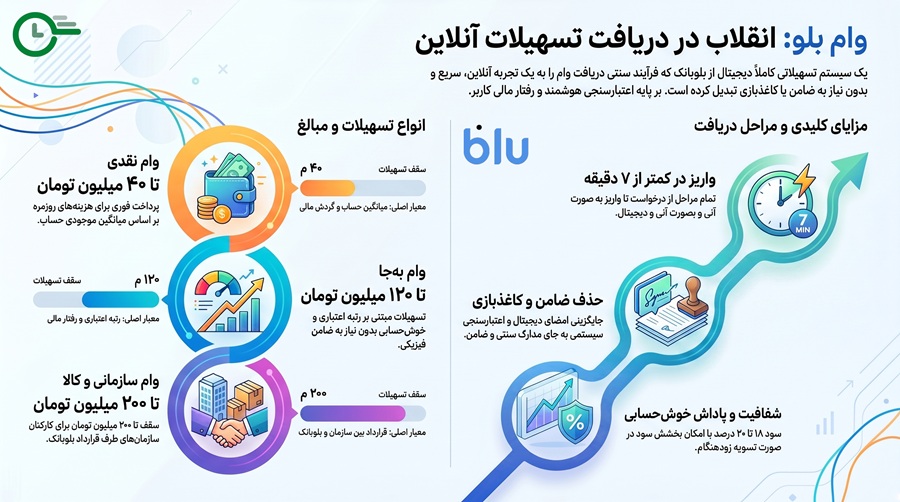

وام نقدی وام بلو

وام نقدی یکی از اصلی ترین و پرکاربردترین تسهیلات در وام بلو است که معمولا بین ۳ تا ۴۰ میلیون تومان پرداخت می شود. این وام برای کاربرانی طراحی شده که نیاز فوری به نقدینگی دارند، مثل هزینه های روزمره، خرید ضروری یا پوشش کسری های مالی کوتاه مدت. فرآیند درخواست آن کاملا دیجیتال است و در صورت تایید، مبلغ به سرعت به حساب کاربر واریز می شود.

این نوع وام بر اساس میانگین حساب و رفتار مالی کاربر در چند ماه اخیر تعیین می شود. یعنی هرچه کاربر گردش مالی منظم تر و موجودی پایدار تری داشته باشد، سقف وام او نیز بالاتر خواهد بود. در بسیاری از موارد، این وام بدون نیاز به ضامن ارائه می شود و همین موضوع باعث شده یکی از محبوب ترین بخش های وام بلو باشد، مخصوصا برای کاربرانی که به دنبال دسترسی سریع به پول هستند.

وام به جا در وام بلو

وام به جا یکی از پیشرفته ترین و مهم ترین محصولات مالی در وام بلو است که تا سقف ۱۲۰ میلیون تومان ارائه می شود. این وام بر اساس سیستم رتبه بندی اعتباری کاربران طراحی شده و نقش مهمی در توسعه بانکداری مبتنی بر اعتبار در ایران دارد. برخلاف وام های سنتی، در این مدل رفتار مالی گذشته کاربر اهمیت بیشتری از وثیقه فیزیکی دارد.

در این طرح، کاربران با رتبه اعتباری بالا می توانند بدون نیاز به ضامن وام دریافت کنند که این موضوع یک مزیت بزرگ محسوب می شود. اما برای کاربران با رتبه پایین تر، امکان استفاده از ضامن وجود دارد. نکته مهم این است که ضامن نیز باید شرایط اعتباری مناسب داشته باشد و معمولا باید حساب فعال در بلوبانک داشته باشد. این ساختار باعث شده سیستم هم ایمن باشد و هم انعطاف پذیر.

وام سازمانی وام بلو

وام سازمانی در وام بلو مخصوص شرکت ها و کارمندانی است که تحت قرارداد سازمانی با بلوبانک فعالیت می کنند. در این مدل، کارکنان می توانند تا سقف ۲۰۰ میلیون تومان وام دریافت کنند، بدون اینکه نیاز به ضامن شخصی داشته باشند. در واقع، ضمانت این نوع وام بر عهده خود شرکت یا سازمان است.

این نوع تسهیلات برای شرکت ها بسیار کاربردی است، زیرا می توانند به کارکنان خود یک مزیت مالی مهم ارائه دهند بدون اینکه درگیر فرآیندهای پیچیده بانکی شوند. از طرف دیگر، کارمندان نیز به سرعت و بدون کاغذبازی می توانند به منابع مالی دسترسی پیدا کنند که این موضوع بهره وری و رضایت شغلی را افزایش می دهد.

وام کالا در وام بلو

وام کالا در وام بلو به کاربران این امکان را می دهد که به جای دریافت پول نقد، از اعتبار خود برای خرید کالا و خدمات استفاده کنند. سقف این تسهیلات معمولا بین ۱۰ تا ۷۵ میلیون تومان است و برای خریدهای مختلف مانند لوازم دیجیتال، لوازم خانگی یا خدمات ضروری قابل استفاده است.

در این مدل، کاربر به جای دریافت وجه نقد، یک اعتبار خرید در اختیار دارد که می تواند آن را در پلتفرم های طرف قرارداد استفاده کند. بازپرداخت این وام معمولا بین ۱۲ تا ۱۸ ماه انجام می شود و به کاربران کمک می کند بدون فشار مالی سنگین، خریدهای مهم خود را مدیریت کنند. این روش برای کسانی که قصد مدیریت بهتر هزینه ها را دارند، یک گزینه بسیار کاربردی محسوب می شود.

جزئیات مهم وام بلو نقدی و مراحل افزایش سقف

وام نقدی در وام بلو بهصورت مرحلهای طراحی شده و کاربران ابتدا با سقفهای پایین شروع میکنند و بهمرور بر اساس رفتار مالی به سقفهای بالاتر میرسند. در مرحله اول معمولاً بین ۳ تا ۱۰ میلیون تومان وام به کاربران جدید اختصاص داده میشود و سیستم در این مرحله عملکرد مالی، میانگین حساب و گردش تراکنش را بررسی میکند.

در مرحله دوم، پس از تسویه موفق و حفظ شرایط حساب، سقف وام میتواند تا ۴۰ میلیون تومان افزایش پیدا کند. این افزایش کاملاً تدریجی و مبتنی بر الگوریتم اعتبارسنجی است و هدف آن تشویق کاربران به مدیریت مالی منظمتر است.

- مرحله اول: ۳ تا ۱۰ میلیون تومان برای کاربران جدید

- شرط اصلی: میانگین حساب حداقل ۳ میلیون تومان

- افزایش سقف: بعد از تسویه وام اول

- مرحله دوم: تا سقف ۴۰ میلیون تومان

- نوع رشد: پلهای و بر اساس رفتار مالی

چرا گزینه وام بلو برای من فعال نیست؟

یکی از سوالات پرتکرار کاربران این است که چرا گزینه وام بلو برایشان فعال نمی شود. این موضوع معمولا به چند عامل اصلی مرتبط است.

اولین عامل، میانگین حساب است. اگر موجودی حساب در طول ماه به اندازه کافی پایدار نباشد و میانگین کمتر از حد تعیین شده باشد، سیستم وام را فعال نمی کند. این موضوع یکی از مهم ترین شروط اولیه است.

دومین عامل، رتبه اعتباری است. وجود چک برگشتی، بدهی معوق یا سابقه بد بانکی باعث کاهش رتبه و در نتیجه غیرفعال شدن وام می شود. همچنین داشتن وام فعال در سایر سرویس ها نیز می تواند مانع دریافت وام بلو شود.

در نهایت، گاهی مشکل به سادگی به نسخه اپلیکیشن مربوط است و با یک آپدیت ساده، گزینه وام دوباره فعال می شود

هزینهها و مزایای اقتصادی وام بلو

هزینههای وام بلو بهصورت شفاف مشخص شدهاند تا کاربر از ابتدا دید دقیقی نسبت به مبلغ نهایی داشته باشد. نرخ سود معمولاً بین ۱۸ تا ۲۰ درصد است و علاوه بر آن، کارمزد و تمبر مالیاتی نیز در زمان پرداخت کسر میشود.

مزیت مهم این وام، انعطاف در بازپرداخت و امکان تسویه زودهنگام است که میتواند هزینه نهایی را بهطور قابل توجهی کاهش دهد.

- نرخ سود: ۱۸ تا ۲۰ درصد

- کارمزد: تا ۵ درصد (دیجیتال)

- تمبر مالیاتی: حدود ۷۵ هزار تومان

- کسر هزینهها: هنگام واریز وام

- تسویه زودهنگام: بدون سود در کمتر از یک ماه

- بخشش سود: تا ۹۰٪ در صورت تسویه زودتر

در مجموع، شفافیت هزینهها و مزایای تسویه زودهنگام باعث شده وام بلو برای کاربران خوشحساب گزینهای مقرونبهصرفه و جذاب باشد.

راهنمای دریافت وام بلو مرحله به مرحله

دریافت وام بلو کاملاً بهصورت دیجیتال انجام میشود و برخلاف وامهای سنتی نیازی به مراجعه حضوری، مدارک کاغذی یا ضامنهای پیچیده ندارد. کل فرآیند داخل اپلیکیشن بلوبانک انجام میشود و کاربر در چند مرحله ساده میتواند درخواست خود را ثبت کرده و در صورت تایید، وام را دریافت کند.

این فرآیند بهگونهای طراحی شده که هم برای کاربران جدید قابل فهم باشد و هم برای کاربران حرفهای سریع و بدون پیچیدگی اجرا شود. در ادامه مراحل اصلی دریافت وام بلو را بهصورت گامبهگام بررسی میکنیم.

ورود به بخش وام در اپلیکیشن بلوبانک

در اولین مرحله، کاربر باید وارد اپلیکیشن بلوبانک شود و از بخش فروشگاه یا خدمات مالی، گزینه مربوط به وام را انتخاب کند. این بخش معمولاً بهصورت واضح در منوی اصلی قرار دارد تا دسترسی به آن سریع و ساده باشد.

پس از ورود به بخش وام، کاربر با اطلاعات اولیه شامل سقف قابل دریافت، شرایط فعلی حساب و پیشنهادهای سیستم مواجه میشود. این مرحله در واقع یک پیشنمایش از وضعیت اعتباری کاربر است که به او کمک میکند تصمیم دقیقتری بگیرد.

انتخاب مبلغ و تعداد اقساط

در این مرحله کاربر باید مبلغ مورد نیاز خود را از بین سقفهای پیشنهادی انتخاب کند. سیستم بر اساس میانگین حساب و رتبه اعتباری، بازه مشخصی را برای انتخاب نمایش میدهد.

همزمان با انتخاب مبلغ، تعداد اقساط نیز تعیین میشود. این اقساط معمولاً بین ۱ تا 6 ماه برای وامهای نقدی و در برخی طرحها تا بازههای بلندتر قابل تنظیم هستند. انتخاب درست در این مرحله تأثیر مستقیمی بر میزان سود و فشار بازپرداخت دارد.

بررسی و استعلام اعتباری

پس از ثبت درخواست، سیستم وارد مرحله استعلام اعتباری میشود. در این مرحله سابقه بانکی کاربر، میانگین حساب، بدهیهای احتمالی و رتبه اعتباری بررسی میشود.

این فرآیند معمولاً زمان زیادی نمیبرد و در اغلب موارد کمتر از ۲۴ ساعت نتیجه آن مشخص میشود. اگر شرایط کاربر مناسب باشد، درخواست وارد مرحله بعدی میشود و در غیر این صورت پیام عدم تایید نمایش داده خواهد شد.

امضای دیجیتال قرارداد

در صورت تایید درخواست، قرارداد وام بهصورت دیجیتال داخل اپلیکیشن نمایش داده میشود. کاربر میتواند تمام شرایط، نرخ سود، تعداد اقساط و جزئیات پرداخت را بهصورت کامل بررسی کند.

پس از مطالعه قرارداد، کاربر با تایید نهایی و امضای دیجیتال، فرآیند دریافت وام را رسمی میکند. این مرحله جایگزین کامل امضای حضوری و کاغذی در بانکهای سنتی است.

واریز مبلغ وام بلو به حساب

آخرین مرحله، واریز مبلغ وام به حساب کاربر است. پس از امضای قرارداد، مبلغ وام معمولاً در مدت کوتاهی (گاهی حتی چند دقیقه) به حساب بلوبانک کاربر واریز میشود.

این سرعت بالا یکی از مهمترین مزیتهای وام بلو است و باعث شده این سرویس به یکی از سریعترین روشهای دریافت تسهیلات در ایران تبدیل شود.

مقایسه وام بلو با وام های سنتی

در مقایسه با بانک های سنتی، وام بلو تفاوت های اساسی دارد. مهم ترین تفاوت حذف فرآیندهای حضوری و ضامن های پیچیده است. در حالی که بانک های سنتی نیاز به مدارک متعدد دارند، بلوبانک همه چیز را دیجیتال کرده است.

از نظر سرعت نیز تفاوت چشمگیری وجود دارد. در سیستم های سنتی ممکن است دریافت وام هفته ها طول بکشد، اما در وام بلو این فرآیند در چند دقیقه انجام می شود. همین موضوع باعث شده نسل جوان استقبال بیشتری از این مدل داشته باشد.

جمع بندی نهایی درباره وام بلو

در نهایت می توان گفت وام بلو یکی از مدرن ترین و کاربرمحورترین سیستم های تسهیلاتی در ایران است که بر پایه اعتبارسنجی و رفتار مالی طراحی شده است. این مدل با حذف ضامن های سنتی و فرآیندهای پیچیده، مسیر دریافت وام را بسیار ساده کرده است.

اگر به دنبال یک روش سریع، شفاف و کاملا دیجیتال برای دریافت تسهیلات هستید، وام بلو می تواند یکی از بهترین گزینه های موجود باشد. البته شرط اصلی موفقیت در این سیستم، مدیریت درست حساب و حفظ اعتبار مالی است، زیرا همه چیز بر پایه اعتماد و رفتار بانکی کاربر شکل می گیرد.